核心提示:在这次峰会的众多议题中,数字普惠金融因为中国的成功实践,得以成为中国贡献给世界的一个宝贵经验,中国也会主导推动《G20数字普惠金融高级原则》提交给峰会,让世界其他国家也搭上这个移动互联网发展的快车。

昨天侠客岛推出的小视频中,放了一个彩蛋,岛上一位岛叔的娃儿说,G20就是开车。嘿,还真是神来之笔,世界经济的大车一直由西方国家把着方向盘,这次轮到了中国。所以外界一直关心中国会为世界治理提供怎样的“中国方案”?

在这次峰会的众多议题中,数字普惠金融因为中国的成功实践,得以成为中国贡献给世界的一个宝贵经验,中国也会主导推动《G20数字普惠金融高级原则》提交给峰会,让世界其他国家也搭上这个移动互联网发展的快车。

这个,真不用吹。发展数字普惠金融,中国真的走在了世界前列。

普遍

我们看一组数据。

拿电子商务中的电子钱包使用为例,国际独立支付业务运营商Worldpay发布的《2015年全球支付报告》显示,中国占比58%,遥遥领先其他国家。要知道美国只占到15%,但其借记卡和信用卡的使用共占65%,而中国的这两项只有17%。

这数字说明了,在传统银行业的银行卡服务方面,中国比不上美国,但电子钱包在中国迅速普及,也可以说是“弯道超车”,明显比传统银行卡要方便得多。岛妹有朋友到了美国,就非常不适应买个电影票还得跑电影院,出门不能刷手机,忒不方便。

数据来源:Worldpay发布的《2015年全球支付报告》

随着这几年中国移动互联网的普及,只要有网络信号,消费随时都可以在手机上一键搞定。不过,你知道吗?国内移动支付的覆盖率、渗透率最高的城市不是在东部,也不是在北京和上海,而是在西部。

据支付宝2014年发布的十年对账单中,西藏的移动支付比例居然连续三年位于各省榜首。在西藏、宁夏、内蒙古、青海、新疆、甘肃等西部省份,移动支付都有很大覆盖度。

数据来源:支付宝

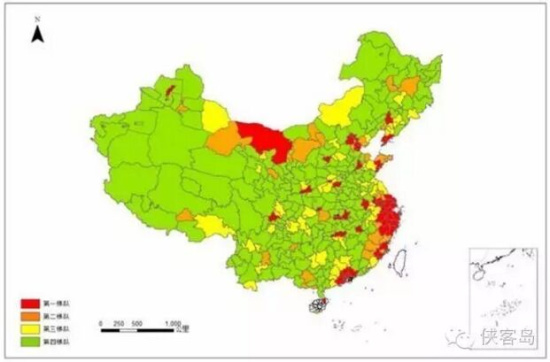

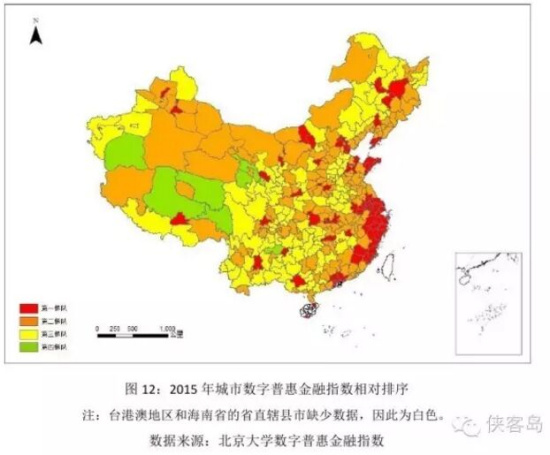

而据《北京大学数字普惠金融指数(2011 年-2015 年)》,各城市数字普惠金融指数由高到低分为第一至第四梯队,到2015年时,最不发达的第四梯队已经所剩无几,中西部甚至出现了好几个第一梯队以及大片的第二梯队城市。

2011年城市数字普惠金融指数相对排序

5年间,中西部一些地区借助推广数字普惠金融,迅速成为第一、第二梯队成员

传统金融机构曾被人们诟病“嫌贫爱富”,对不同阶层尤其是低净值人群的覆盖面不够,不过数字普惠金融使局面出现了改观。北京大学的报告显示:中国数字普惠金融惠及超过4.5亿老百姓,为大量原本难以接触到金融网点的农民、农民工、中老年、残障人士等提供了安全、便利、易用的金融服务。

实惠

数字普惠金融究竟有没有实惠?

据岛上专业人士透露,由于使用了云计算技术,每笔支付成本降到两分钱。中国互联网支付对商户的收单费率是千分之几,远远低于西方以VISA、MasterCard为代表的约3%左右的水平。

互联网银行微众银行的“微粒贷”无须抵押,按日计息,日利率为0.05%,但由于不会对已还本金计息,每月偿还额度依次降低,比一些采用每月等额还本付息的信用贷款综合利率要低。

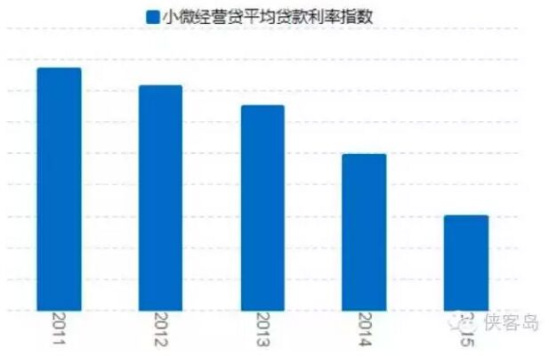

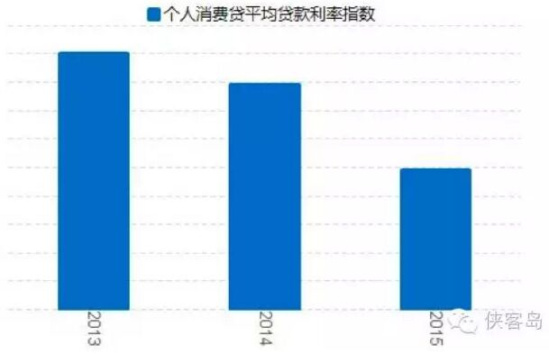

北京大学的报告显示,2011-2015年小微经营贷平均利率降低12.5%,2013-2015年个人消费贷平均利率下降了45.4%。

指数逐年下降

所以,这几年,岛妹频繁听到五大行工作的朋友吐槽:这两年,客户在银行和工作人员吵架的情况越来越多,一言不合就投诉。可是柜员就那么几个,顾客一多只能排号等着,真是累觉不爱。说完还问岛妹,你说现在顾客是不是都被惯坏了?岛妹碍于情面没好意思反驳。

没办法,传统以营业点为基础的银行业也面临深刻转型升级。

丰富

CNNIC数据显示,2015年我国网上支付用户规模达4.16亿,增长率为36.8%。根据艾瑞咨询的最新数据,2015年中国网络购物市场交易规模达3.8万亿元,在社会消费品零售总额中的占比为12.6%。此外,早在2013年时,国内的网络零售额就已超过美国成为世界第一网络零售大国。

在理财方面,截至2016年6月12日,阿里的余额宝已经服务了2亿9千万用户,用户遍布中国所有2749个县,为用户带来了580亿元的收益。在中国农村,余额宝的用户已经突破9000万。

在贷款方面,普惠金融也正在为更多的小微企业提供资金支持,弥补传统国家控制的银行贷款渠道的不足。比如,腾讯的“微粒贷”上线仅一年,累计发放贷款超400亿元,主动授信客户已超过3000万。蚂蚁小贷在过去五年多中,为400多万家小微企业提供了超过7千亿元的贷款,单笔贷款不到4万元。

这个成就非常了不起。我们可以做一个比较。

孟加拉国获得诺贝尔奖的尤努斯教授,创办了格莱珉银行,推动向小微企业和贫困人群提供创业贷款,但过去40年贷款总额才约1000多亿元人民币。

孟加拉百姓对尤努斯教授充满了感激之情

除此之外,数字普惠金融还带动了保险、社会征信系统的普及,都是基于移动互联网和大数据的技术应用。

在这方面,中国的技术也不是盖的。2010年双十一时,支付宝只能处理每秒300笔业务;到去年双十一,每秒实际处理峰值达到每秒8.59万笔。比较一下,国外的VISA每秒才能处理1.4万笔。

看,中国的技术比国外的不知高到哪里去了。

所以,我们不妨脑洞大开一下。西藏、宁夏这些西部欠发达地区都能在电子支付上后来居上,那世界上一些贫穷落后的地区,能否同样搭上移动互联网的便车,通过推广数字普惠金融获得发展呢?

要知道,全世界还有20亿人没有得到基础的金融服务,他们没有银行卡,更没有信用卡,在需要金融支持的人里只有21%的人能够从传统的金融机构里贷到款。

这79%的缺口,就是巨大的市场空白。

中国的经验也已经走出国外。比如,蚂蚁金服通过向印度输出技术能力和服务能力,仅仅一年多已经服务了1.3亿印度人民。2015年,支付宝已经在为190多个国家的支付宝用户提供支付服务,其中部分国家和地区已能使用本币支付。

这就是“中国智造”。今年年初,中国出台了《推进普惠金融发展规划(2016-2020)》,已经把数字普惠金融当做国家战略重点扶持。那么,我们不妨利用G20的场合,再为它走出去助推一把。

闲篇

末了,说点闲话。

世界传统金融的规则是由西方主导的,谁让人家玩金融玩得早呢?纽交所正式成立前一年,国内是嘉庆二十一年(1816年),嘉庆帝刚拒绝了英国人建立外交关系的要求。一战结束后,世界第一大金融中心的位子已经从伦敦易主给了纽约,中国还在军阀混战。起步晚,没有话语权,所以只能跟着玩。

中国和众多新兴国家、发展中国家一样,一直处于弱势跟跑的地位,而且再怎么努力也难以超越。没办法,游戏规则都是别人定的。

根据联合国统计,全球仍有8.36亿人生活在极端贫困中。国际劳工组织估计,近20亿人口每天的生活费不足3.10美元,而新兴国家和发展中国家,这一比例更是超过了36%。

这些年,中国在数字普惠金融领域另辟蹊径,实现了弯道超车,带来的不仅是中国参与全球治理、完善国际金融架构的良机,也将是新兴国家、发展中国家消除贫困、寻求发展的珍贵机会。

据媒体报道,人口4千多万的肯尼亚,只有约20万张信用卡在流通,此前绝大部分肯尼亚人无法进行跨境在线交易。但手机支付业务的发展,正迅速改变社会生态。比尔·盖茨就断言,未来15年里,数字银行将帮助贫困者更好地管理资产,并改变其生活。在不久的将来,移动支付技术将彻底改变穷人的生活。

所以,你就能理解为什么中国要在G20上大力推介数字普惠金融的“中国方案”,而且也得到了很多第三世界国家的积极响应。传统金融规则由西方主导,显然对其自己更为有利,中国以及众多新兴国家、发展中国家要在不利的国际金融格局中,消除贫困,推动发展,没钱怎么行?所以普惠金融的金融助力,是一剂良方,也是一次中国重塑世界金融秩序的机会。文/霍木桐

【 此内容为优化阅读,进入原网站查看全文。 如涉及版权问题请与我们联系。8610-87869823】

大千世界

更多阅读

今日TOP10

猜你喜欢

-

慈禧都为它打call!那么长长长长长的指甲是

无论是林黛玉的“两弯似蹙非蹙?烟眉”,还是罗敷的“头上倭堕髻,耳中明月珠”,古代女...

-

乾隆第二任皇后为何会发疯?一个玩笑吓死老

“清宫”一时成为热门话题,故宫里的延禧宫成了很多游人“打卡”之处。当行走在红墙黄...

-

《冰封侠》惨败罪魁祸首是甄子丹?出品方竟“官

《官撕:冰封侠的背后》中透露,之所以拍摄第二部,是因为拍摄第一部时被公司前成员...

旅游头条

-

国庆十大热门景点

黄金周哪些景点最受欢迎,会不会被挤成饼干?

- 推荐 | 国庆节小长假十大最受欢迎旅游地

- 知识 | 325米高!盘点中国桥梁世界之最

- 提示 | 今年十一去哪玩儿?这十景点最挤

- 穷游 | 被吓哭!这些最危险旅行你敢吗?

- 海景 | 坐着高铁就能去的10座绝美小岛

- 行走 | 31个省会地标 你都去看过吗?

- 奇景 | 中国有6个八卦村没人指路出不来

- 热点 | G20峰会 走一下杭州最美的桥