核心提示:当然,这个数字大家不陌生,上周三的公告里就披露了。事实上,对比8月16日下午的声明和晚间被撤下的公告,这次募集金额、定增对象、持股比例等关键内容,都基本保持不变。

一波三折!在8月16日因“技术原因”撤回公告、停牌之后,昨天晚上,伴随着的证监会深夜对此次混改“特事特办”的公告,中国联通一口气在上交所网站挂出27条公告,价值780亿混改的方案终于还是出炉了。

当然,这个数字大家不陌生,上周三的公告里就披露了。事实上,对比8月16日下午的声明和晚间被撤下的公告,这次募集金额、定增对象、持股比例等关键内容,都基本保持不变。

既然不变,那之前为什么要撤回呢?作为目前唯一一家集团整体参与混改的央企,联通混改无疑引人关注,但是这停牌、复牌、又停牌、又复牌的波折背后,到底还有多少故事呢?

绿灯

首先是证监会给予的“特事特办”的绿灯。

这还得说回16日联通主动撤下在上交所网站的三条混改公告,虽然官方声明是“技术原因”,但大家心里都倍儿清楚,就是混改的定增价格和定增比例,与今年2月17日证监会修订的定增新规不符。

今年2月,证监会的定增新规要求,非公开发行的股份数量不得超过发行前总股本的20%。而中国联通在本次非公开发行前总股本为约211.97亿股,而16日的方案公布打算新增发90亿股,比例已到42.63%,远超定增新规限制的比例。

此外,根据新规,发行价格只能按照发行期首日的市价确定,而中国联通6.83元/股的价格参考的则是2月17日之前的修订标准。

这事儿就尴尬了。大家都知道,去年年底,中国联通就被列为首批央企混改名单之一,虽然是今年3月底正式停牌,但诸多商业谈判必定是很早就已经开启了。现在推翻以前的协议,显然不现实。

那能怎么办?证监会终于在昨天深夜开了个绿灯,发布公告称“深刻认识和理解中国联通混改对于深化国企改革具有先行先试的重大意义”,因此,“对中国联通混改涉及的非公开发行股票事项作为个案处理,适用2017年2月17日证监会再融资制度修订前的规则”。

整个公告很短,而最值得玩味的,无疑就是“先行先试的重大意义”,到底有多重大呢?

创新

要想充分理解联通混改的意义,得注意这次的几个新现象。

首先,根据公告,交易总对价约780亿元。这是什么概念?根据路透社的数据,这是自2010年友邦保险上市之后亚太地区最大的一笔交易。

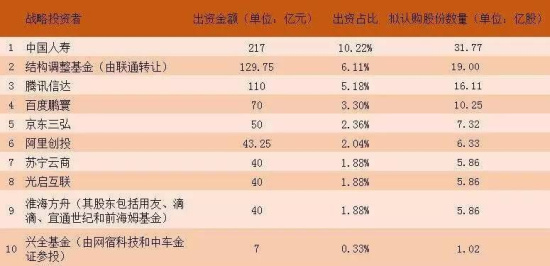

此外,混改还创新性地使用了“三三制”的募资结构:联通(36.7%)+BATJ等战略投资者(35.25%)+公众股东(25.4%)+员工激励股(2.7%)。而36.67%这一比例则是央企混改史上,原大股东保留股权比例最少的。

大家可能注意到了,这里还出现了一个战略投资者,怎么理解?其实它就是指与股票发行公司具有紧密、长期合作意向,并签署战略投资配售协议的法人。它有几个很重要的特点:长期稳定持有,一般为5-7年;持股量大;有动力和能力参与公司经营治理。

意思很明白了,这次混改,绝不是走走样子,引入大批量的战略投资者,是下了狠心要转变过去发展的老路子,形成市场化的管理机制。

那么,为了证明自己的诚意,联通还做了哪些改变呢?

先是明确了同股同权。什么意思呢?简单来说,就是持同样数量和类型股票的人,有同等的权利。放在联通混改这事儿里面,其实就是给新入局的民营资本足够的话语权。

除此之外,中国联通A股公司还将有重大董事会重组。目前,董事会共有7名成员,其中,联通占据4席,另外有3位独董。而改革之后呢,联通在董事会的席位将下降到2位,民业增加3个席位,另外还增设1位国企战略投资者,此外还有政府代表3人。

这些还不够,为了给员工持股激励,联通还给员工发了8.5亿的“半价福利”股票,公告显示,中国联通以停牌前7.74元一半的价格,即3.79元人民币每股,向员工授予84,788万股限制性股票作为股权激励。

其诚意和手笔之大,可谓让人惊叹。

【 此内容为优化阅读,进入原网站查看全文。 如涉及版权问题请与我们联系。8610-87869823】

大千世界

更多阅读

今日TOP10

猜你喜欢

-

慈禧都为它打call!那么长长长长长的指甲是

无论是林黛玉的“两弯似蹙非蹙?烟眉”,还是罗敷的“头上倭堕髻,耳中明月珠”,古代女...

-

乾隆第二任皇后为何会发疯?一个玩笑吓死老

“清宫”一时成为热门话题,故宫里的延禧宫成了很多游人“打卡”之处。当行走在红墙黄...

-

《冰封侠》惨败罪魁祸首是甄子丹?出品方竟“官

《官撕:冰封侠的背后》中透露,之所以拍摄第二部,是因为拍摄第一部时被公司前成员...

最热评论

刷新最新评论

刷新

查看更多评论>>