核心提示:根据在案证据,孙女士在明知涉案房屋“满五不唯一”性质的情况下,仍然按照涉案房屋符合“满五唯一”的条件办理了个税及营业税免征的缴税手续,其关于本案涉案房屋的交易应当缴纳税费数额完全不知情的辩称,法院不予采纳。

家住北京市昌平区的张先生与妻子名下各有一套房产,为了置换学区房,他将自己名下房产卖给了孙女士。

但在交易过程中,张先生发现自己这套“满五非唯一”(房产证出证5年非唯一住房)住房孙女士却免交个税,于是他拒绝履行房屋过户,并与孙女士互诉至法院。法院向税务部分调取了孙女士缴税的档案材料后发现,在房主张先生毫不知情的情况下,经中介人员操作,其的婚姻状态变成了“离异”,其住房也因此变成“满五唯一”(房产证出证5年唯一住房、免征部分税费)。一审法院遂判决解除双方的购房合同,张先生与孙女士均提出了上诉。

2月22日上午,重案组37号(ID:zhonganzu37)在北京市一中院旁听了这起蹊跷卖房案的二审,试图揭开那些二手房买卖中不为人知的秘密。

▲2月22日上午该起购房案在一中院二审开庭 一中院供图

房主较真“满五非唯一”住房被免税

家住昌平区的张先生名下有位于东小口镇的房屋一套,妻子名下有位于昌平区的另外一套房屋。2015年初,因孩子上学需要,张先生准备换房,于是想出售自己名下的涉案房屋并另行购买一套东直门附近海运仓小区或香饵胡同重点学区房屋。

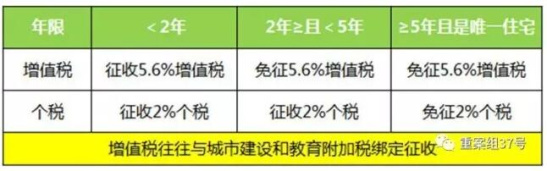

2015年3月9日,在怡然居客公司的居间服务下,张先生与孙女士协商房屋交易事宜:由于张先生家庭名下有两套住房,属于满五年非唯一,经中介公司工作人员核算,需要缴纳约18万元的个人所得税费。双方最终以134.5万元交易了房屋,并约定税费由孙女士承担。

根据双方合同合订本中包含有交易税费参考提示,满五年非唯一的住宅类房产上市出售,通过税收征管、房屋登记等信息系统能核实房屋原值的,严格按照差额的20%计征;不能提供原值相应凭证,主管税务机关通过税收征管、房屋登记等信息系统也未能核实房屋原值的,个人所得税按全额的1%计征;满五年且唯一的住宅类房产免征个人所得税。

2015年4月1日,孙女士、张先生及怡然居客公司职员白某共同前往昌平区地税局第二税务所办理缴纳房屋交易税费事宜。孙女士于当日缴纳了房屋买卖契税1.22万元。税务机关随后为孙女士出具的购房发票上盖有免税章,即本次交易免征个人所得税。

张先生对免征个人所得税一事怎么也想不通,他认为涉案房屋的性质是“满五非唯一”,个人所得税要么按照差额的20%缴纳要么按照全额的1%缴纳,不可能为免征,遂与孙女士、怡然居客公司白某就税费缴纳事宜及能否继续履行合同进行交涉,但双方未能协商达成一致。

于是,张先生与孙女士之间,就这个“免税”带来的合同问题,相互打起了官司。

▲“满五唯一”税费相关规定。 来源:链家网

买房人诉房主违约 要求继续履行合同

率先提起诉讼的孙女士称,自己在合同签订之日支付购房定金5万元,并准备贷款金额为85万元;剩余44.5万元于办理房屋所有权转移登记当日支付。

在房屋买卖合同中,双方约定房屋的交付日期为2015年4月30日,若逾期交付的,每日应按该房屋成交总价的万分之五向原告支付逾期违约金,直至房屋交付之日。

合同签订后,孙女士支付了定金并获得了贷款批准,同时,买卖双方在2015年4月1日共同前往税务部门办理完成了全部房屋过户缴税手续。

但在此之后,张先生却拒绝向孙女士交付房屋,亦拒绝配合办理房产过户手续。经孙女士及中介公司多次催促、协调始终未果。

综上,孙女士认为,张先生延迟交房,拒绝配合办理该房屋过户手续已经构成了违约,给她造成了巨大的经济损失,严重损害了其合法权益。故特向法院提起诉讼,要求张先生继续履行合同,办理房屋过户手续,并支付相应的违约金和诉讼费。

▲2月22日上午二审庭审现场,买房人孙女士的委托代理人出庭。 一中院供图

房主反诉买房人不诚信 称“受骗”签名

张先生答辩称,在合同签订后,他与孙女士以及怡然居客公司于2015年4月1日到昌平区地税局第二税务所办理缴税、过户事宜。

张先生说,在到达地税局时,孙女士及中介公司已经先到税务所且已经准备好全部资料,在中介公司说明资料是张先生前期在中介处与孙女士共同办理贷款事宜时留存的原件复印材料的情况下,他被骗签名。

在随后缴税办理过程中,张先生在税务窗口一张单子上签字后看见1.2万多元的字样,与应当缴纳的全部税费差额巨大,遂询问中介公司,之后张先生发现中介公司与孙女士将自己直接带到银行,于是觉得事情不对,并坚持询问个税情况并索要税票。

此时,孙女士声称其在税务机关找了关系,“她先是说打折,后在拿不出税票的情况下,中介公司又说对涉案房屋免税。”

张先生却始终坚持表示,要对个人所得税给出合理解释,否则无法办理过户。

2015年6月3日,张先生经向税务机关查实:孙女士通过采用非法的手段将涉案房屋办理成个税免税,并且伪造了资料骗取了张先生的签字,少交了约18万元的个税。张先生当即向税务机关反映相关人员的违法行为。针对该违法行为,税务机关已经报案正在调查处理过程中。

综合以上事实,张先生认为:履行合同和民事诉讼应当遵循诚信原则。孙女士为了逃避合同约定的个税,将扣缴税金非法占有,主导或参与通过非法手段占有税金,在张先生发现真相后又进行恶意诉讼,至今无任何诚信活动。张先生本人是守约方,孙女士存在违约行为,故不同意孙女士的诉讼请求,并提出反诉。

在反诉中张先生表示,孙女士与怡然居客公司的行为使自己一方面临承担行政、刑事责任的巨大风险,同时使他此前获取购学区房资格和资金的目的无法实现,使得目前自己交易成本增加,造成经济损失280万元,因此要求孙女士支付违约金26.9万,并要求第三人怡然居客公司先行赔偿反经济损失280万元。

孙女士对此答辩表示:自己不存在违约情况,不同意支付违约金。

第三人怡然居客公司述称:张先生主张280万损失没有明确的赔偿标准和事实依据,也没有合法的法律依据。

▲2月22日上午二审庭审现场,房主张先生和妻子出庭。 一中院供图

法官调查惊现免税因房主“被离婚”

本案审理过程中,法院经张先生申请,向昌平区地税局调取了2015年4月1日孙女士缴纳本次交易税费的档案材料。

出人意料的是,该档案中包含有张先生的离婚证内页复印件一页以及售房人家庭唯一住房承诺表一页,上述两页材料的右下角处均有张先生本人签字。其中唯一住房承诺表中关于婚姻状况被注明为“离异”。

从上述材料看,张先生满五年非唯一住房变成了满五年唯一住房,税费自然就免除了。

但张先生坚称,他交给怡然居客公司的材料中并没有离婚证复印件,唯一住房承诺表中“离异”二字也并非其本人书写。为此张先生一方提交东城区房屋管理局服务大厅的查询页面一页来证实自己婚姻状态仍为已婚且其家庭名下拥有住房情况不符合限购政策规定。

同时,张先生还提交2016年3月1日怡然居客公司为张先生出具的《情况说明》一份,以此证明该公司已证明留存的资料中并没有离婚证。

张先生认为,怡然居客公司与孙女士中的一方或者两方共同伪造了离婚证及唯一住房承诺表,并且可能让自己在受蒙蔽的情况下签了字。

对此,孙女士表示自己对离婚的情况并不知情,自己只是根据税务机关开具的税票缴税,并不存在偷逃税款的行为。

怡然居客公司认可张先生并没有提交过离婚证,办理此项交易的职员白某称孙女士因资金紧张,问白某有什么办法能够避点税,白某于是介绍了一个朋友给孙女士,该朋友称能避税,但要收取避税金额的一半作为报酬,孙女士考虑后同意找该人避税。在缴税当天,孙女士告知张先生可以避税3万,张先生表示在不影响他的情况下可以配合,但缴完税后,张先生发现孙女士仅缴纳了契税而未缴纳个人所得税,就提出先核实情况后再过户。后张先生因担心未交个人所得税对其个人信用及后续买房事宜产生不良影响,房屋于是一直未能交易。

怡然居客公司表示,事发后,公司已对白某作出辞退处理,目前也联系不上白某。

地税局:交易伪造证件属“阴阳合同”

就该房屋交易的问题,2016年2月25日,北京市昌平区地方税务局出具《关于张先生与孙女士二手房交易问题的说明》。

该说明主要内容包括:“2015年4月1日,张先生与孙女士在怡然居客公司中介人员的陪同下到该局第二税务所办理涉案房屋的纳税申报事宜,称办理过程中双方均承诺各自家庭为唯一住房,分别填写《售房人家庭唯一住房承诺表》、《购房人家庭唯一住房承诺表》,经税务人员核实双方所提交材料的原件及复印件,根据网签合同价(1220000元)征收了契税12200,减免了营业税和个人所得税。

2015年6月3日,张先生向地税局反映其当前婚姻状况为已婚,家庭不是唯一住房,申报资料中离婚证是伪造,其本人并不知情(但留存资料中有其亲笔签名)的情况。张先生后又持西城民政局出具的婚姻存续证明、延庆民政局出具的离婚证是伪造证件的证明、中介公司人员出具的接收其资料中没有离婚证的证明以证明上述情况。

地税局经调查称张先生和孙女士二手房交易存在三个问题:一是“阴阳合同”;二是少缴契税;三是未缴纳个人所得税。经计算,此次交易少缴税款共195473.17元。因此次交易环节提供资料涉嫌伪造离婚证这一情况,该局第二税务所已于2015年8月26日向公安机关报案,此案正在调查之中,目前没有进展。

一审判决撤销合同 二审“战争”仍在继续

根据在案证据,孙女士在明知涉案房屋“满五不唯一”性质的情况下,仍然按照涉案房屋符合“满五唯一”的条件办理了个税及营业税免征的缴税手续,其关于本案涉案房屋的交易应当缴纳税费数额完全不知情的辩称,法院不予采纳。

张先生在《售房人家庭唯一住房承诺表》上签字,未尽到应有的注意义务,孙女士、张先生对于少缴税款发生争议导致合同未能继续履行均有过错。合同自签订后,因税款缴纳问题拖延至今,导致张先生出售房屋获得购房款的合同目的未能如约实现,张先生要求解除与孙×签订的《北京市存量房屋买卖合同》,理由正当,法院予以支持。

双方对合同解除均有过错,双方互相主张违约金的诉讼请求,法院均不予支持。综上,法院判决解除双方的购房合同,合同解除后,张先生已经收取的5万元定金应当返还给孙女士。

案件宣判后,张先生与孙女士均提出了上诉。孙女士要求法院撤销原审判决,将案件发回重审或改判支持其诉讼请求;张先生则要求法院撤销原审中要求自己返还定金的判决,同时支持自己要求违约金和经济损失的诉讼请求。

在2月22日二审开庭的过程中,张先生与妻子以及代理人均出庭参与了庭审,孙女士则委托代理人出庭应诉。

开庭后,双方的焦点主要加重在彼此在该事件中是否存在过错的问题上,庭审结束前,孙女士一方表示同意调解,而张先生则不接受调解。法院将择期对案件二审宣判。

【 此内容为优化阅读,进入原网站查看全文。 如涉及版权问题请与我们联系。8610-87869823】

大千世界

更多阅读

今日TOP10

猜你喜欢

-

慈禧都为它打call!那么长长长长长的指甲是

无论是林黛玉的“两弯似蹙非蹙?烟眉”,还是罗敷的“头上倭堕髻,耳中明月珠”,古代女...

-

乾隆第二任皇后为何会发疯?一个玩笑吓死老

“清宫”一时成为热门话题,故宫里的延禧宫成了很多游人“打卡”之处。当行走在红墙黄...

-

《冰封侠》惨败罪魁祸首是甄子丹?出品方竟“官

《官撕:冰封侠的背后》中透露,之所以拍摄第二部,是因为拍摄第一部时被公司前成员...

最热评论

刷新最新评论

刷新

查看更多评论>>